2016年前三个季度,全国水泥价格结束了前两年的下降趋势回升上扬,产量也快速恢复到去年同期水平并且略有上升。固定资产投资和基建投资的持续上涨支撑了水泥产量需求,西北地区成为水泥和熟料产量同比增速较快的地区,各地区增速情况相差较大。前三季度全行业实现水泥利润总额248.7亿元,同比增长34%。

一.投资支撑水泥需求,水泥产量小幅上涨

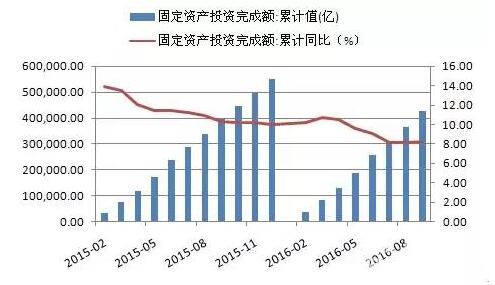

从下图可以看出,全国固定资产投资和基础建设投资相比去年都有一定幅度的增长,支撑了整个水泥需求量的稳定提升。具体来看,1-9月,固定资产投资累计完成额达到42.7万亿元,累计同比增长8.2%。累计增速稳中有升,但仍低于去年同期增速2.1个百分点;基础设施建设投资累计完成额达到10.8万亿,累计同比增长17.92%。累计增速稳中有升,高于去年同期增速1.85个百分点。

图1:全国固定资产投资完成额增速情况(亿元,%)

数据来源:国家统计局

图2:全国基础设施建设投资增速情况(亿元,%)

数据来源:国家统计局

数据来源:国家统计局

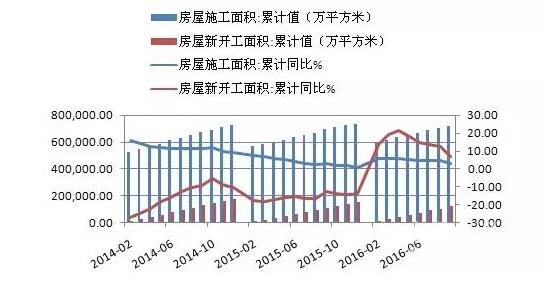

从下图可以看出,房地产开发投资、房屋施工面积和新开工面积都呈同比正增长的发展趋势,特别是房屋新开工面积累计同比结束了两年的负增长。具体来看,房地产开发投资额达到7.46万亿元,同比增长5.8%,同比增速较去年同期回升3.2百分点;房屋新开工面积累计值达到71.6亿平方米,累计同比增加3.2%,房屋新开工面积累计值达到12.2亿平方米,累计同比增长6.8%。

图3:房地产开发投资同比增长情况(亿元,%)

数据来源:国家统计局

图4. 房屋施工面积和新开工面积累计增速 数据来源:国家统计局

数据来源:国家统计局

前三季度水泥和熟料累计产量都经历了一个迅速回升趋稳的过程,略高于去年的同期水平。具体来看,1-9月份水泥累计产量17.7亿吨,同比增加2.6%;水泥熟料1-8月8.9亿吨,同比增速1.84%。

图5.全国水泥、熟料产量及累计同比增速(万吨,%)

数据来源:国家统计局

数据来源:国家统计局